Kostenlose Girokonten im Vergleich (Stand: September 2023)

Bei unserem Vergleich treten sowohl kostenpflichtige als auch kostenlose Girokonten am Markt gegen die Angebote der Konkurrenz an. Da Zeit bekanntlich Geld ist, vergleichen Sie auf unserer Seite die Girokonten von vielen verschiedenen Banken mit nur wenigen Klicks. So finden Sie im Handumdrehen das passende Girokonto. Und zwar anhand Ihrer individuellen Ansprüche.

zum Vergleich springenJetzt Vergleich starten

Hinweise: Sie müssen keine Angaben zu Ihrem Kontostand machen. Auch den realen monatlichen Geldeingang müssen Sie nicht angeben. Lassen Sie den Vergleich ruhig auf den Standardeinstellungen stehen, um sich einen ersten Überblick zu verschaffen.

Zur Erklärung: Bei regelmäßigem monatlichem Geldeingang werden Ihnen diverse komplett kostenlose Girokonten ohne Kontoführungsgebühren angeboten und bei hohem durchschnittlichen Kontostand gibt es eventuell höhere Guthabenzinsen bei den einzelnen Banken.

Die beliebtesten Girokonten bei unseren Lesern

| Girokonto | Kontoführungsgebühren bei mtl. Geldeingang | Überweisungsgebühren (Inland) | Guthabenszins / Dispozins p.a. |

Testsiege Auszeichnungen |

Eröffnungsbonus Eröffnungsprämie |

|

|

0€ ab 700 € Geldeingang | Kostenlos (Onlinebanking) |

0,00 % / 9,44 % |

Bestes Smartphone Konto – NTV 02/18 | Nein |

Girokonto www.comdirect.de |

0€ ab 700 € Geldeingang |

Kostenlos (Onlinebanking) |

0,00 % / 10,75 % |

Testsieger – €uro Magazin 5/22 | Nein |

N26 Smart www.N26.com |

4,90 € pro Monat |

Kostenlos (Onlinebanking) |

1,65 % / > 8,9 % | Höchste Transparenz – dtgv.de 08/19 | Nein |

Girokonto Basic www.commerzbank.de |

0€ ab 700 € Geldeingang | Kostenlos (Onlinebanking) |

0,00 % / 12,45 % p.a. | Beste Filialbank – €uro Magazin 5/22 |

Ja (50 Euro) |

Girokonto www.Ing-Diba.de |

0€ ab 700 € Geldeingang | Kostenlos (Onlinebanking) |

0,00 % / 9,99 % p.a. | Deutschlands beliebteste Bank – €uro Magazin 5/22 | Ja (50 Euro) |

Top Girokonto www.Norisbank.de |

0€ ab 500 € Geldeingang | Kostenlos (Onlinebanking) |

0,00 % / 12,60 % p.a. | Kostenloses Girokonto ohne Bedingungen – Stiftung Warentest 09/19 | Nein |

Stand: 30.08.2023

Wir haben die oben aufgeführten Girokonten für Sie gegeneinander im Vergleich antreten lassen, um Ihnen auf der Suche nach dem passenden Girokonto eine detaillierte Übersicht bieten zu können. Wir möchten Ihnen die Wahl der richtigen Bank und vor allem des richtigen Girokontos so einfach wie möglich machen. Deshalb haben wir uns in stundenlanger Kleinarbeit für Sie hingesetzt und die Konditionen der jeweiligen Banken und Ihrer Girokonten für Sie verglichen. Gleiches hat das Team von Vergleich-123 mit Versicherungstarifen und weiteren Tarifen aus dem Bereich Kredit, DSL, Mobilfunk & Co. angestellt. Sparen Sie ganz einfach Geld durch den Vergleich Ihres bisherigen Tarifs mit anderen Angeboten und wechseln Sie im Handumdrehen zu einem neuen Anbieter.

Für einen individuellen Vergleich anhand Ihrer Einkünfte und Anforderungen nutzen Sie bitte den:

Wichtige Kriterien bei der Wahl eines geeigneten Girokontos

Bei der Eröffnung eines Girokontos gibt es einige Dinge zu beachten. Die wichtigsten Kriterien bei der Auswahl eines Girokontos stellen wir ihnen hier vor und erläutern diese kurz. Eine definitive Antwort auf die Frage: „Welches ist das beste Girokonto?“ ist generell schwierig, da diese Frage individuell beantwortet werden muss. Lernen Sie mehr darüber anhand der Kriterien, die bei der Wahl des Angebots eine Rolle spielen:

Kontoführungsgebühren

Bei vielen Banken sind die Kontoführungsgebühren ein nicht zu verachtender Kostenfaktor. Die Höhe der Gebühren schwankt von Kostenlos sowie wenigen Euro pro Monat bis hin zu über 100 Euro im Jahr, je nachdem bei welcher Bank man sein Konto betreibt. Abhängig davon, wie viele Transaktionen und Bankdienstleistungen durchgeführt werden, kann dieser Betrag sogar noch weiter steigen. Abhilfe schaffen hier Banken ohne Kontoführungsgebühren und kostenlosen Überweisungen. Diese kann man dann als Anbieter von wirklich kostenlosen Girokonten bezeichnen.

Automatennetz – Geldautomaten im In- und Ausland

Automatennetz – Geldautomaten im In- und Ausland

Wer sein Girokonto nicht nur für das Onlinebanking benötigt, sondern auch direkt an Automaten Geld abheben möchte, der sollte sich im Vorfeld unbedingt über den Ausbau des Geldautomatennetzes der jeweiligen Bank erkundigen, bevor er ein Girokonto eröffnet. Es ist heutzutage zwar auch möglich an den Geldautomaten der Konkurrenzbanken Geld abzuheben, allerdings ist dies fast immer mit extra Gebühren verbunden. Suchen Sie sich deshalb eine Bank aus, die kostenloses Abheben an möglichst vielen Bankautomaten gestattet.

Mindestgeldeingang und weitere Bedingungen

Es ist heute nicht mehr üblich, aber es gibt immer noch einige Banken, die einen monatlichen Mindestgeldeingang fordern. Am ehesten fordern dies Anbieter, welche ihren Kunden gratis Girokonten ohne Kontoführungsgebühren bereitstellen. Dies ist auch verständlich. Der Bank entstehen durch den Betrieb des Automatennetzes, den Geldtransfers und auch durch Mitarbeiter Kosten. Dennoch gibt es einige Banken, die wirklich komplett kostenlose Girokonten anbieten. Diese sind auch ohne monatlichen Geldeingang kostenfrei und bieten in der Regel sogar kostenlose Überweisungen an.

Kontoführung – Online oder Offline

Ein wichtiges Kriterium, das bei der Wahl der richtigen Bank eine große Rolle spielt, ist das Filialnetz. Nicht alle Banken besitzen heutzutage noch ein ausgebautes Filialnetz. Einige Anbieter haben sich auf die reine Onlineabwicklung der Bankgeschäfte Ihrer Kunden eingestellt oder bieten Ihre Leistungen ausschließlich per Telefon an. Achten Sie deshalb unbedingt darauf, eine Bank auszuwählen, die in ihrem lokalen Umfeld über eine oder mehrere Filialen verfügt.

Zinsen – weniger ist manchmal mehr

Während sich bei der Gewährung von Guthabenzinsen aktuell immer noch alle Banken schwer tun, gibt es bei den Dispo-Zinsen (Dispositionszinsen) gravierende Unterschiede. Wenn Sie vorhaben Ihren Dispo-Rahmen öfters auszuschöpfen, dann sollten Sie in jedem Fall eine Bank mit niedrigem Dispositionszins wählen. Wenn Sie ein größeres Kreditvolumen benötigen, empfiehlt sich hingegen immer die Aufnahme eines regulären Ratenkredits, da hier im Vergleich zum Dispositionskredit deutlich niedrigere Zinssätze die Regel sind. Auch sind beim Ratenkredit deutlich höhere Laufzeiten möglich und dementsprechend längere Bindungen an die Zinssätze die Regel.

Guthabenszinsen – Prozentual bergauf

Mit der Inflation könnten bald auch wieder Guthabenzinsen bei Girokonten kommen. Aktuell gibt es noch keine Bank, die das Guthaben auf dem Girokonto verzinst, aber der Trend bei den Festgeldkonten bzw. Tagesgeldkonten ist bereits absehbar. Es geht Zins mäßig wieder etwas nach oben. Die ersten Banken, die wieder Zinsen auf Girokontoguthaben gewähren, werden vermutlich bald diesbezügliche Angebote machen.

EC-Karte und Kreditkarten – Nicht immer kostenlos

Einige Finanzdienstleister vergeben kostenlos EC- und Kreditkarten. Hier fällt weder eine Beantragungsgebühr noch ein jährliche oder monatliche Nutzungsgebühr an. Entgegen diesem vorbildhaften Vorgehen gibt es aber auch eine Reihe Banken, die für diese Zusatzleistungen Gebühren erhebt. Darüber hinaus sollte man bei Bedarf auch darauf achten, wie hoch die Gebühren für sogenannte Partner-Karten oder Shared-Banking Accounts sind.

Was ist ein Girokonto?

Ein Girokonto ist ein Bankkonto, mit dem Sie Ihre täglichen Ausgaben verwalten können. Sie können Ihr Gehalt darauf einzahlen lassen, Überweisungen von Freunden und Bekannten erhalten, Geld an andere Personen überweisen sowie Lastschriften und Daueraufträge einrichten. Einige Girokonten bieten Guthabenzinsen oder einen Dispokredit, auch bekannt als Überziehungskredit.

Welches Girokonto ist das Richtige für mich?

Welche Kriterien sollte ich vor dem Vergleich von Girokonten unbedingt beachten? Denken Sie darüber nach, wie Sie Ihr Girokonto nutzen möchten. Berücksichtigen Sie, wie viel Geld jeden Monat auf Ihrem Konto eingehen wird. Die Höhe der Kontoführungsgebühren sinkt i. d. R., umso höher der Betrag ist, der eingezahlt wird.

Wie und wie oft überweisen Sie? Das kann ein entscheidender Kostenfaktor sein. Per Onlinebanking sind Überweisungen bei den meisten Kreditinstituten kostenlos. Bis 50 Überweisungen oder mehr sind im Regelfall kostenfrei möglich. Überweisen Sie jedoch noch per Beleg (Einreichung der Überweisung in Belegform), dann können hohe Kosten auf Sie zukommen. Hier lohnt sich das Vergleichen umso mehr.

Wichtige Kriterien, die Sie bei der Wahl des passenden Girokontos in Betracht ziehen sollten, sind:

- Höhe der monatlichen Kontogebühren

- An wie vielen Automaten kann man kostenlos Geld abheben?

- EC-Karte inklusive (Höhe der Gebühren)

- Kreditkarte inklusive? (Höhe der Gebühren)

- Überziehungskredit (Höhe der Zinsen)

- Gibt es einen Eröffnungsbonus

Die Finanzlage eines jedes Individuums ist eine andere. Das beste Girokonto für eine andere Person muss daher nicht zwangsläufig auch für Sie den besten Deal darstellen.

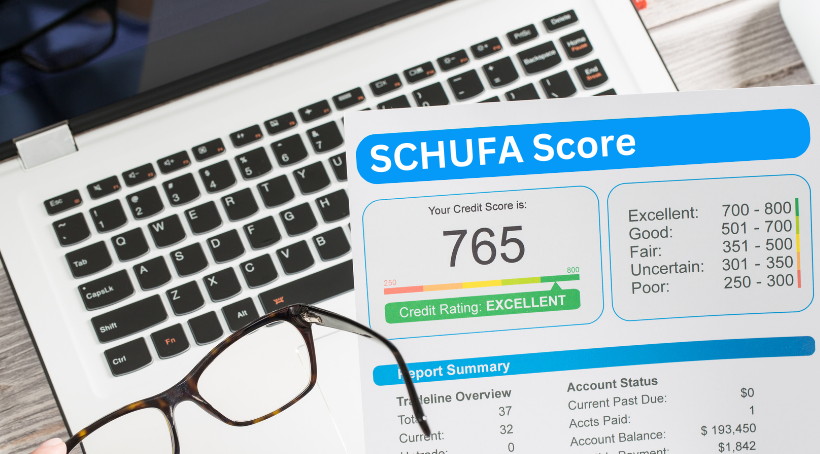

Was hat die Schufa mit meinem Girokonto zu tun?

Wenn Sie ein Girokonto beantragen möchten, wird in der Regel der Schufa-Score abgefragt. Das muss nicht zwingend der Fall sein, insbesondere aber dann, wenn Sie ein Girokonto mit Dispokredit beantragen, werden Sie einer Bonitätsprüfung unterzogen.

Wenn Sie ein Girokonto beantragen möchten, wird in der Regel der Schufa-Score abgefragt. Das muss nicht zwingend der Fall sein, insbesondere aber dann, wenn Sie ein Girokonto mit Dispokredit beantragen, werden Sie einer Bonitätsprüfung unterzogen.

Im Prinzip muss Ihnen jede Bank, auch bei negativem Schufa Score, ein Girokonto bereitstellen. Die meisten Banken kommen der Gesetzesvorgabe mittlerweile in der Regel nach. Darüber hinaus muss jede Bank, die Girokonten anbietet, auch darauf eingehen, wenn Sie ein Pfändungsschutzkonto wünschen. Dieses kann nicht direkt eröffnet werden. Vielmehr ist es dazu notwendig, ein reguläres Girokonto zu beantragen und dann das bestehende Girokonto in ein sogenanntes P-Konto umwandeln zu lassen. Dieses ist dann nicht mehr pfändbar bzw. nur bis zu den gesetzlichen Freibeträgen. Dazu benötigen Sie eine P-Kontobescheinigung, wofür wir hier ein Musterschreiben bereitstellen.

Links zu Banken die in Deutschland Girokonten anbieten

Voraussetzungen für ein Girokonto

Um in Deutschland, Österreich oder der Schweiz ein Girokonto eröffnen zu können, müssen einige formale Bedingungen erfüllt sein. Diese gelten insbesondere dann, wenn ein Girokonto mit Dispo, also einem Kreditrahmen eröffnet werden soll. Bei den Girokonten ohne Überziehungskredit sind die Rahmenbedingungen teilweise etwas laxer.

Offizielle Voraussetzungen:

- Es gibt kein gesetzlich vorgeschriebenes Mindestalter

- Minderjährige benötigen die Zustimmung der Sorgeberechtigten

- Ein regelmäßiges Einkommen ist keine Pflicht

Dennoch stellen einzelne Banken höhere Anforderungen an Ihre Kundschaft. Da den Banken Verwaltungsaufwand entsteht und die Aufrechterhaltung des Betriebs Geld kostet, möchten die meisten Banken vorzugsweise Kunden mit guter Bonität, regelmäßigem Geldeingang und am besten unter Ausschöpfung des gewährten Kreditrahmens. Denn damit verdienen die Banken Geld.

Auf folgende Kriterien legen viele Banken Wert:

- Volljährigkeit (Ausnahme: Konten für Minderjährige)

- fester Wohnsitz in Deutschland, Österreich oder der Schweiz

- Eine akzeptable Bonität ohne schwerwiegende Negativeinträge (SCHUFA)

- Ein wiederkehrendes Einkommen (Ansonsten berechnen viele Kontoführungsgebühren)

- keine offenen Verpflichtungen, kein Bezug von Sozialleistungen

Sonderfall: Basiskonto, sogenanntes Jedermannskonto

Das Basiskonto nach dem Zahlungskontengesetz, sogenanntes Jedermannskonto ist eine Dienstleistung, die Einlagenkreditinstitute und Zweigniederlassungen mit Sitz in Deutschland sowie Zweigstellen von Unternehmen mit Sitz im Ausland bereitstellen müssen. Das Gesetz sieht hier nur wenige Ausnahmen vor, beispielsweise wenn der Antragsteller in Bezug auf das Institut eine Straftat begangen hat o.ä.

Sollte Ihr Antrag auf ein reguläres Girokonto also abgelehnt werden, besteht für Sie die Möglichkeit, bei der Bank persönlich vor Ort oder schriftlich ein Basiskonto zu beantragen. Das Zahlungskontengesetz sieht vor, dass jeder Verbraucher, mit rechtmäßigem Aufenthalt in der Europäischen Union (das schließt Wohnsitzlose, also Obdachlose sowie Asylsuchende ebenso wie Menschen ohne Aufenthaltstitel mit ein) einen Anspruch auf Eröffnung eines Basiskontos hat, um am Zahlungsverkehr teilnehmen zu können.

Mindestalter für die Eröffnung eines Girokontos

Um als Minderjähriger ein Girokonto ein Girokonto eröffnen zu können, ist immer die Zustimmung der Eltern bzw. der/des Sorgeberechtigten erforderlich. Ab 7 Jahren gelten Kinder als beschränkt geschäftsfähig. Dennoch können Eltern bereits früher, je nach Bank auch schon von Geburt an, ein Girokonto für Ihr Kind eröffnen. Zum Beispiel, um darauf Geld anzusparen. Die eigenständige Nutzungsmöglichkeit eines Kontos durch das Kind ist vom Entwicklungszustand des jeweiligen Kindes abhängig.

Ab 5 bis 6 Jahren sind manche Kinder schon so weit, ein eigenes Konto oder Sparbuch sinnvoll nutzen zu können. Beispielsweise um Bargeld von Geschenken einzuzahlen oder mit der kontaktlosen Bezahlen Funktion Dinge des täglichen Bedarfs einzukaufen. Das ist nach Einschätzung von Experten der frühestmögliche Zeitpunkt, um ein Kind sinnvoll mit einem neuen Bezahlsystem in Kontakt zu bringen.

Ab 10–12 Jahren dann, sind die allermeisten Kinder in der Lage ein Girokonto sinnvoll zu nutzen. Hier bieten die Banken spezielle Jugend-Konten an, die oftmals noch günstigere Konditionen im Vergleich mit den regulären Konto-Angeboten für Erwachsene bereithalten.

Einschränkungen für Kinder (Minderjährige) und Jugendliche

Wenn Minderjährige ein Girokonto nutzen, gelten einige Einschränkungen. So wird ein Girokonto für Minderjährige immer auf Guthabenbasis geführt. Es können nur Buchungen (Überweisungen, Abhebung von Bargeld) unternommen werden, sofern der gewünschte Betrag auf dem Konto vorhanden ist. Damit wird verhindert, dass Kinder und Jugendliche in die Schuldenfalle geraten. Zum Beispiel, weil Sie ihre Finanzen noch nicht so recht im Blick haben. Zum weiteren sind auch die möglichen Kreditkarten (Visa Card, Mastercard) für Jugendliche nur auf Prepaid Basis erhältlich. Das bedeutet, hier kann ein bestimmter Betrag aufgeladen und vom Minderjährigen Nutzer ausgegeben werden. Ist der Guthabenbetrag verbraucht, erlischt die Bezahl-Funktion der Kredit- bzw. Girocard.

Unsere Girokonto Empfehlungen:

1822direkt Giro Klassik – Comdirect Girokonto und N26.com Girokonto

Vorteile 1822direkt: Bietet noch mTAN (mobileTAN) an, kostenlose Kontoführung ab 700 € Geldeingang

Vorteile Comdirect: Bietet auch noch smsTAN an (mTAN) und, keine Kontoführungsgebühren ab 700 €

Vorteile n26: Kostenlos Bargeld abheben an über 56.000 Geldautomaten im deutschsprachigen Raum

Wir hoffen das die untere Liste (Ausführlicher und detaillierter Girokontovergleich) für Sie hilfreich ist und Sie bei der Auswahl Ihres neuen Girokontos unterstützt.

Detaillierter Girokonto Vergleich

| Platz | Bankinstitut | Girokonto | Kontoführungsgebühr / Grundgebühr | Guthabenszins | Dispo-Zins | Eröffnungsbonus / Startguthaben | EC-Karte | Kreditkarte | Bargeld-Abhebung | Überweisungs-gebühren | Auszeichnungen |

| 1 | Comdirect (Link) | Comdirect Girokonto | 0 € – Kein Mindestgeldeingang | 1,75% (Tagesgeld) | 9,9% p.A. | 50 €uro bei Gefallen, 100 Euro bei Nichtgefallen | Kostenlos | Kostenlos (Visa Card) | Kostenlos abheben an allen Automaten der Cash Group sowie kostenlos im Ausland mit Visacard | Kostenlose Inlandsüberweisungen | „Spitzenreiter“ Stiftung Warentest – Note 1,7 – Sehr gut |

| 2 | Netbank (Link) | Giro Loyal | 0 € – Ohne Mindestgeldeingang | 1,60% | 9,00% p.A. | 50 €uro | Kostenlos | 1. Jahr kostenlos, danach max. 20 € je nach Umsatz (Mastercard) | Im Inland kostenlos Bargeld abheben mit der EC-Karte an über 2500 Automaten. Weltweit kostenlos mit der Master Card | Kostenlos | 1. Platz DISQ, 1. Platz Pass Award |

| 3 | DKB (Link) | DKB-Cash | 0 € – Ohne Mindestgeldeingang | 1,65% | 7,9% p.A. | – | Kostenlos | Kostenlos (DKB-Visa Card) | Weltweit kostenlos Bargeld abheben mit der DKB-Visa Karte | Kostenlos innerhalb des Europäischen Wirtschaftsraums | „Bestes Girokonto“ Handelsblatt |

| 4 | Wüstenrot | Top Giro | 0 € – Kein Mindestgeldeingang | 0,33% Girokonto 1,33% Tagesgeld | 12,34 % p.A. | 17€ bis zum 30.06.2011 | Kostenlos | Kostenlos (Visa Prepaid Card oder Visa Classic) | Kostenlos Bargeld abheben an über 9000 Automaten | Kostenlose Inlandsüberweisungen und innerhalb des Europäischen Wirtschaftsraums | „Spitze“ Stiftung Warentest |

Bei diesen Banken lohnt sich die Eröffnung eines Girokontos. Auch die Beantragung eines P-Kontos (Pfändungsschutzkontos) ist hier möglich.

Das bedeutet in dieser Liste finden Sie nur Girokonten mit hohen Zinsen (Zinssätzen), kostenloser Kontoführung und niedrigen oder gar keinen Überweisungsgebühren.

Während die Netbank kostenlose Internationale Überweisungen bietet und beim Dispozins ganze 0,9 Prozentpunkte günstiger ist ie das Girokonto der Comdirect Bank einen im Vergleich 1,5% höheren Guthabenszins. Die Entscheidung welches Girokonto das richtige für Sie ist hängt also davon ab ob Sie lieber mehr Sparen (Comdirect) oder öfters mal das Konto überziehen bzw. ins Ausland überweisen möchten (Netbank). Wenn Ihnen ein hoher Guthabenszinssatz und ein niedriger Dispozinssatz (Sollzinsen) wichtig sind sollten Sie sich für das Girokonto der DKB Bank entscheiden. Wir hoffen der Girokontovergleich war hilfreich für Sie!

Aktuelle News

- Kinderkonto in Erfurt anlegen- Konto für Kinder ab 0 – 18 Jahre eröffnenIn Erfurt bieten die nachfolgenden Banken die Möglichkeit, ein Kinderkonto zu eröffnen. Möglich ist dies bereits ab 0 Jahren, also von Geburt an. Einige der genannten Banken bieten Konten für Kinder auch erst ab 7 Jahre und aufwärts an. Sie können den Abschluss online tätigen, also direkt ein Konto für Ihre Kinder eröffnen ohne gleich in die Filiale zu müssen. Da die vorgeschlagenen […]

- Mustervorlage: Antrag auf Umwandlung in ein P-Konto – Musterantrag Pfändungsschutzkonto Umwandlung

Wenn Sie Ihr reguläres Girokonto in ein Pfändungschutzkonto umwandeln lassen möchten, können Sie hierfür das von uns angefertigte Musterschreiben nutzen. Mit diesem Musterantrag auf Umwandlung eines bestehenden Girokontos in ein P-Konto erfüllen Sie die rechtlichen Rahmenbedingungen. Sie können unseren Musterbrief für die Änderung in ein Pfändungsfreies Konto einfach herunterladen. Der Download des Antrags ist ohne Anmeldung möglich und für unsere Leser garantiert kostenfrei. […]

Wenn Sie Ihr reguläres Girokonto in ein Pfändungschutzkonto umwandeln lassen möchten, können Sie hierfür das von uns angefertigte Musterschreiben nutzen. Mit diesem Musterantrag auf Umwandlung eines bestehenden Girokontos in ein P-Konto erfüllen Sie die rechtlichen Rahmenbedingungen. Sie können unseren Musterbrief für die Änderung in ein Pfändungsfreies Konto einfach herunterladen. Der Download des Antrags ist ohne Anmeldung möglich und für unsere Leser garantiert kostenfrei. […] - Mustervorlage: Antrag auf Eröffnung eines Basiskontos – Musterantrag für Jedermannskonto

Sie möchten ein Konto bei einer Bank eröffnen und es wird Ihnen kein reguläres Girokonto gewährt? Dann können Sie unsere Vorlage für die Eröffnung eines Basiskontos nach dem Zahlungskontengesetz nutzen, um ein kostenpflichtiges Basiskonto zu eröffnen. Sie können unser kostenfreies Musterschreiben, den Antrag für die Basiskonto Eröffnung einfach herunterladen, die fehlenden Angaben ersetzen und bei Ihrer Bank einreichen. Der Download des Musterantrags ist […]

Sie möchten ein Konto bei einer Bank eröffnen und es wird Ihnen kein reguläres Girokonto gewährt? Dann können Sie unsere Vorlage für die Eröffnung eines Basiskontos nach dem Zahlungskontengesetz nutzen, um ein kostenpflichtiges Basiskonto zu eröffnen. Sie können unser kostenfreies Musterschreiben, den Antrag für die Basiskonto Eröffnung einfach herunterladen, die fehlenden Angaben ersetzen und bei Ihrer Bank einreichen. Der Download des Musterantrags ist […] - Welche Bank bietet Crypto an?

Es gibt nur wenige Banken in Deutschland die den Handel mit Cryptowährungen gestatten. In diesem Artikel möchte ich euch die deutschen Bankhäuser vorstellen, bei denen man legal in Crypto investieren und damit Handel treiben kann. Der Vorteil einer deutschen Bank ist die Einlagensicherung. Bei welcher Bank kann man echte Bitcoins und andere Cryptowährungen kaufen?Bei den meisten Banken kann man nur in CFDs, also […]

Es gibt nur wenige Banken in Deutschland die den Handel mit Cryptowährungen gestatten. In diesem Artikel möchte ich euch die deutschen Bankhäuser vorstellen, bei denen man legal in Crypto investieren und damit Handel treiben kann. Der Vorteil einer deutschen Bank ist die Einlagensicherung. Bei welcher Bank kann man echte Bitcoins und andere Cryptowährungen kaufen?Bei den meisten Banken kann man nur in CFDs, also […] - mTAN: Diese Banken bieten 2022 noch mobileTAN bzw. smsTAN an

Viele Banken stellen den Betrieb des mTAN Verfahrens ein, doch das mobileTAN Verfahren erfreut sich bei Bankkunden weiterhin großer Beliebtheit. Im Nachfolgenden möchten wir Ihnen deshalb unserer Liste der Banken vorstellen, die auch 2022 noch mTAN anbieten. Die nachfolgenden Banken bieten weiterhin die Verifikation per SMS-TAN Verfahren an. Liste der Banken die 2022 das mobileTAN Verfahren noch anbieten (smsTAN, mTAN) Unsere Empfehlung mit […]

Viele Banken stellen den Betrieb des mTAN Verfahrens ein, doch das mobileTAN Verfahren erfreut sich bei Bankkunden weiterhin großer Beliebtheit. Im Nachfolgenden möchten wir Ihnen deshalb unserer Liste der Banken vorstellen, die auch 2022 noch mTAN anbieten. Die nachfolgenden Banken bieten weiterhin die Verifikation per SMS-TAN Verfahren an. Liste der Banken die 2022 das mobileTAN Verfahren noch anbieten (smsTAN, mTAN) Unsere Empfehlung mit […]

Schreiben Sie einen Kommentar